もふもふ不動産のもふです。この記事ではそんな疑問にお答えします。

普段何かを買うとき、100円のものなら消費税10%で10円を払っていますよね。ところがこの消費税、個人で消費するときと事業者として扱うときで大きく変わり、なかなか難しいのです。この記事では、消費税の概念と、どうやって納税されているのかの仕組みを、鉛筆1本の例でわかりやすく解説していきます。

YouTubeでも解説しています。

消費税の仕組みとは?

買い物のときに消費税を払うイメージはできていると思います。一方、事業者にとっての消費税はちょっと違う扱いがされています。

これはなかなか複雑でわかりにくいので、簡単な例で解説します。

消費税が支払われる流れ(課税事業者の場合)

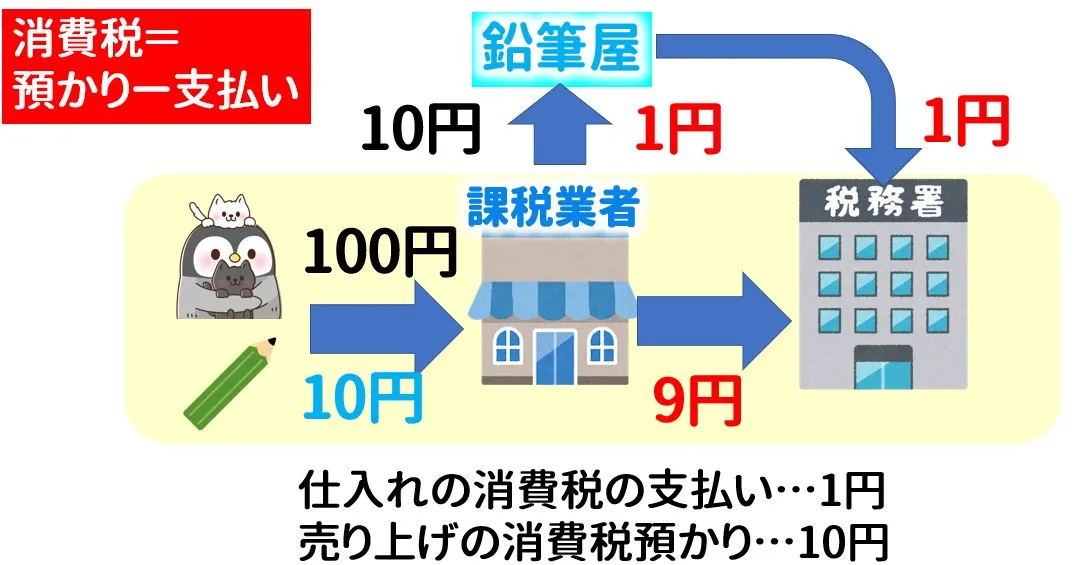

一番簡単な例として、ペンギンさんが鉛筆を1本100円で買った場合を考えます。消費税10%で10円かかるので、110円をお店に支払います。お店は10円を消費税として預かり、その10円を税務署に納めます。僕ら一般消費者が支払った消費税は、お店を経由して税務署に流れているのですね。

消費税が支払われる流れ(免税事業者の場合)

実は事業者には2種類あります。

- 課税事業者(消費税を納める)

- 免税事業者(消費税を納めなくてよい)

年間の課税売上が1,000万円を超えたら2年後に課税事業者にならないといけない、などのルールがあります。逆に言うと、売上1,000万円以下の小さな事業者は消費税を納めなくてよいと優遇されているのです。

先ほどの例で、ペンギンさんが免税事業者から鉛筆を買ったとしたら、免税事業者は預かった10円を税務署に納める必要がありません。なんと、消費税をそのままもらうことができます。免税事業者にとって消費税は、そのまま売上が増えるといううれしい税金だったのです。消費税導入時、この免税の恩恵があるので反対が和らいだという話もあります。

ちょっとずるいと思いますよね。でも、これが消費税の仕組みで当たり前のことだったのです。この「納めない分」を認めないようにするのが、後ほど説明するインボイス制度です。

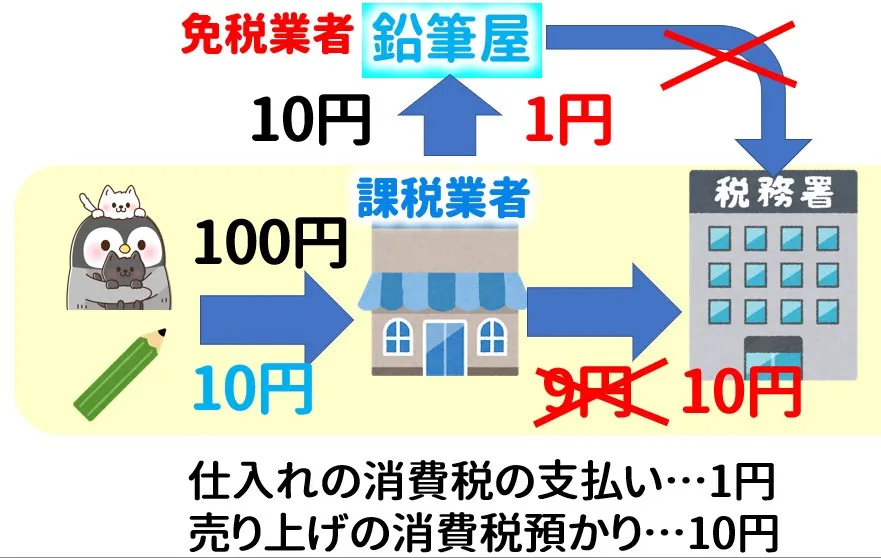

仕入れを考えた場合、消費税はどうなるのか?

実際のお店は鉛筆を仕入れています。例えば鉛筆メーカーから1本10円で仕入れたら、消費税10%で1円を支払います。そして100円で売って10円を預かりました。この場合、

- 預かった消費税…10円

- 支払った消費税…1円

なので、10円−1円=9円をお店が税務署に納めます。鉛筆メーカーは預かった1円を納めます。このように、ペンギンさんが支払った10円の消費税は「お店が9円、メーカーが1円」という形で分担して納税されていくのです。

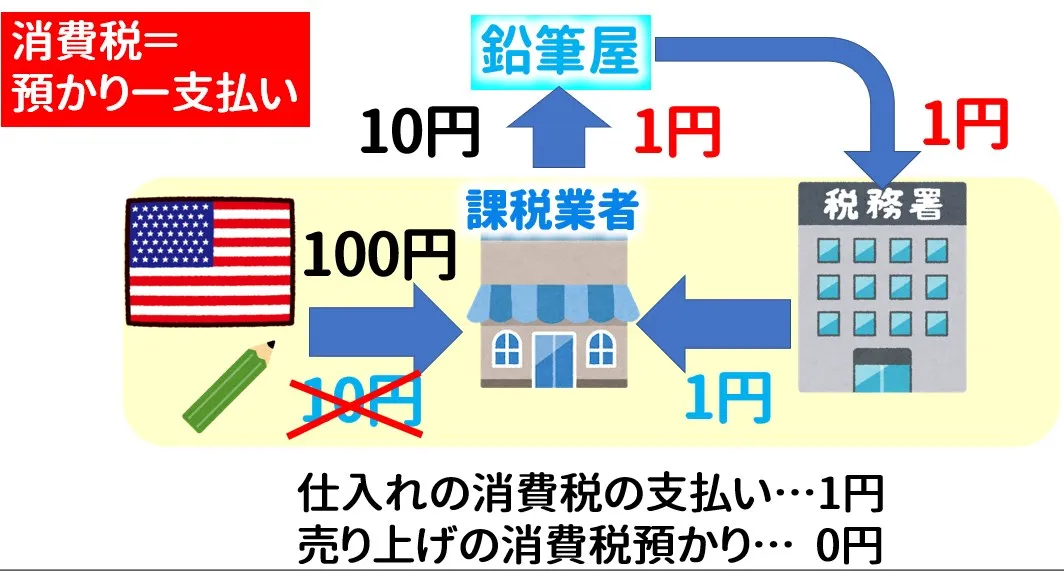

消費税の還付~輸出している場合

輸出には消費税がかからないルールになっています。たとえばアメリカに鉛筆を100円で輸出すると、消費税10円を預かれません。一方で仕入れではメーカーに1円の消費税を払っています。

- 預かった消費税…0円

- 支払った消費税…1円

「納める消費税=預かった消費税−支払った消費税」でしたよね?支払った消費税のほうが多いので、1円が税務署から戻ってきます。これを消費税還付と呼びます。

一見ずるいように思うかもしれませんが、メーカーに支払った消費税が返ってきているだけなので、特に得をしているわけではありません。ここがややこしいので、よく誤解されています。

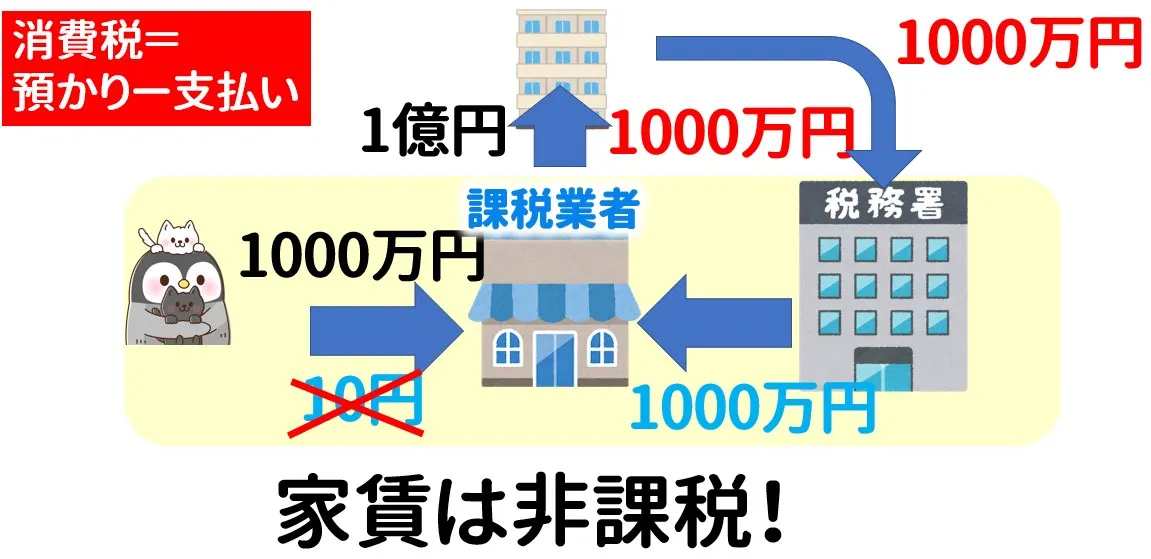

不動産投資での消費税還付の仕組み

執筆当時(2019年)、不動産投資で消費税を還付させる方法が行われていました。このスキームも、消費税の仕組みを理解していればわかりやすいです。

不動産の建物には消費税がかかります。1億円の建物なら1,000万円の消費税を支払っています。一方、住宅の家賃は非課税なので消費税を預かっていません。このゆがみに目を付け、金の売買を繰り返して課税事業者になったり、課税売上比率を3年間50%以上にしたりと、かなり複雑な操作でうまく消費税を還付するスキームが流行っていました。

税務署からすると1,000万円を支払わなければならず負担が大きいため、ずいぶん前から目を付けられ、法改正でふさいでは穴を抜ける新スキームが開発される、というイタチごっこが続いていました。

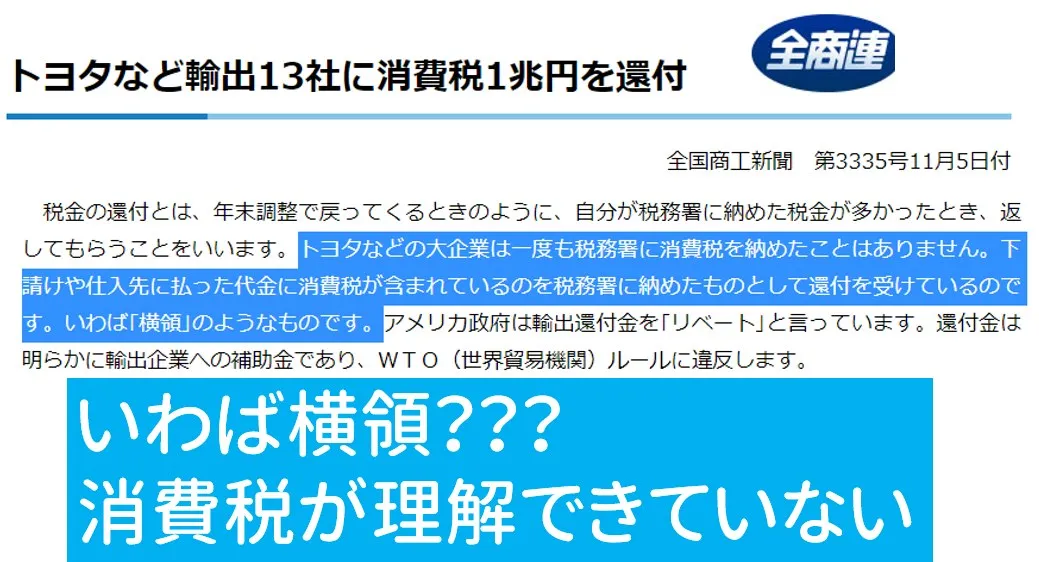

トヨタは消費税で儲けていない。消費税還付の勘違い

「トヨタが消費税還付でぼろ儲けしている」という報道がありますが、先ほどの説明のとおり、還付は支払った消費税を返してもらっているだけで、利益になるわけではありません。このことを理解していないマスコミがミスリードし、それを信じてトヨタが悪質な脱税をしているように勘違いする方がたくさん出てしまいました。。

この記事が間違っていることは多くの方が解説しています。

消費税のインボイス制度の導入

消費税増税の陰で、ひっそりとインボイス制度の導入が予告されました(執筆当時の2019年時点。実際に2023年10月から開始されています)。国税庁のパンフレットを見てもよくわからないのですが、簡単に言うと課税売上1,000万円以下の免税事業者から消費税を集めるための仕組みのようなものです。

もともと免税事業者は預かった消費税をそのまま利益にできていました。本来なら税務署に納められるべき消費税を、確実に刈り取りに来た制度です。免税事業者にとっては売上が10%下がるのに等しい大きな痛手になります。「本来もらえない分が本来の姿に戻るだけ」ではあるのですが、それでもかなりの痛手でしょう。

インボイス制度の概要

「納める消費税=預かった消費税−支払った消費税」の計算式において、インボイスに登録していない業者への支払いは「支払った消費税」として計算できなくなる、という内容です。そしてインボイスに登録すると、免税事業者でも消費税を納めなければならなくなります。

つまり、企業が免税事業者に仕事を発注すると、その分の消費税を発注側が損することになります。発注側から見れば価格が10%上乗せされたように見えるため、インボイス未登録の免税事業者には仕事を発注しにくくなると予想されます。今まで懐に入れられていた消費税が入れられなくなるだけとはいえ、もともとそのメリット込みでの消費税導入だったので、影響は大きいでしょう。

この記事のまとめ

普段何気なく支払っている消費税ですが、実は複雑な仕組みで納税されています。消費税の仕組みを知ることはビジネスを始めるうえでとても大切です。税金は知らないと損をするため、下記の記事もあわせてどうぞ。

YouTubeでも解説しています。