もふもふ不動産のもふです。僕はYouTubeで登録者数25万人を超える「もふもふ不動産」のチャンネルを運営しています。

世間では「住宅ローンを組んで家を買うのは情弱(情報弱者)のすることだ!」という意見がはびこっていますが、果たして本当にそうなのでしょうか。今回は、住宅ローンの注意点や、実際に不動産投資家の僕が住宅ローンを組んでみたらどうなったのかを解説していきます。

もちろん良い買い方・悪い買い方があるのも事実ですが、結論から言うと、住宅ローンを組むことは全然悪くありません。これから家を買う予定の人、失敗したくない人、住宅ローンに不安を感じている人は、ぜひ読んでみてください。僕自身、不動産投資などでかなりのお金を運用しているので、専門家の意見だと思って読んでいただけると嬉しいです。

住宅ローンの注意点

住宅ローンを組む方の中には、これから解説する2つの注意点を知らないがために破産してしまう人がいます。破産しないためにも、しっかり押さえておきましょう。

①ローンと収入のバランスを考えよう

後にも先にも、まずはローンと収入のバランスです。自分の収入に対して無理な住宅ローンを組んでしまうと、返済に余裕がなくなって破産してしまうことがあります。執筆当時(2021年)はコロナの影響で収入が激減したりボーナスがなくなったりする人もいたので、そういったリスクも考慮する必要があります。

この式で貯蓄部分がマイナスになっていると、破産することになります。「どれぐらいの返済比率だと危険ですか?」とよく聞かれますが、その人の収入と生活費によるので、自分で計算する必要があります。

こういう気持ちでついつい高い物件を買ってしまうのは、非常にわかります。一生に一度かもしれない買い物ですし、理想の注文住宅を…とどんどん値段が上がっていくものです。しかも近年の住宅ローンは30〜35年の長期で借りられて月々の返済が少なく見えるので、高い物件を買いやすくなっているのです。ギリギリで組むと、環境や給料の変化で簡単に返済状況は悪化します。この点に気を付けて組めるなら、住宅ローンは悪いものではないと思っています。

②リセールバリューを考慮してローンを組もう

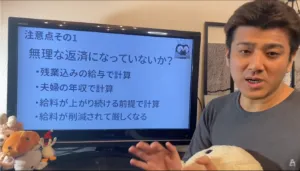

2点目は、売却時に残債(借金の残り)より高く売れるのかという点です。

買った額と同額で売れればリセールバリュー100%、半額なら50%です。これがかなり大きな要素です。地方の場合、新築であってもリセールバリューは悪くなります。地方は土地の値段が安く、ほぼ建物の価値だけで値段が決まっているからです。日本では建物の価値はどんどん減っていくので、古くなると値が付かなくなったりします。また、新築価格には業者さんの利益や広告費が多く含まれています。日本人は新築が大好きなので高くても買いますが、中古になると途端に値段が下がるのです。

上図の例で考えてみましょう。

つまり、家を手放すには800万円のマイナスが出てしまいます。地方ではこういったケースが結構あります。人生はどこで何が起きるかわからないので、購入するなら将来的に値上がりするような物件のほうが良いと思います。

含み損とは・・・株式や為替、不動産など保有している資産の時価(=現在の市場価格)が簿価(=購入時の価格)よりも下回っている場合の差額のことをいいます。引用元:日本証券業協会

含み損を抱えていると資産がマイナスと見られ、融資が受けにくくなることもあります。普通は購入時に売却のことを考えないので、だからこそ失敗する人が多いのです。今後の人生でその家を売却しない可能性のほうが低いと思うので、売るときのことも頭に入れておきましょう。売却方法によって価格は大きく変わるので、勉強しておかないと大損します。

これはマネー現代より引用した、首都圏における10年後のリセールバリューのランキング記事です。上位エリアは低くても134%、高くて155%と、値上がりが予想されています。こういうエリアで買っておけば、何が起きても負けにくいわけです。

逆に、10年後のリセールバリューが下がっているエリアもあります。同じ3,000万円で買っても、10年後に4,500万円になるマンションもあれば1,500万円になるマンションもあるということです。

同じ額で家を買っても、エリアによって天と地の差が生まれます。だから一概に「住宅ローンだからダメ、情報弱者だ!」というわけではないのです。値上がりの予想は難しいのですが、できるだけ都心で駅近なら値下がりしにくい傾向にあるようです。ちなみに豪華な注文住宅を建てても、売却時には一般の家と大きな差は出ません。「注文住宅だから高く売れるだろう」という見積もりはやめておきましょう。

住宅ローン減税(控除)とは

住宅ローン減税とは・・・正式名称「住宅借入金等特別控除」とは、個人が住宅ローンを利用してマイホームの取得やリフォームをする際に、一定要件のもと所得税からの控除が受けられる制度です。

引用元:りそなグループ

執筆当時(2021年)の住宅ローン減税では、借りた金額の1%が10年間減税されました。きちんと返済していればローン残高は減っていくので、減税額もそれに伴って減ります。3,000万円を金利0.5%で借りた場合、10年間で約250万円が減税される計算で、金利より減税のほうが大きい——むしろ得をするおかしな仕組みになっていました。つまり1%以下の金利なら借りたほうがお得ということですね。

※その後の税制改正で、控除率0.7%・期間13年などに変更されています。住宅の種別によって条件も異なるため、最新の内容はりそなグループの解説ページなどで確認してください。

住宅ローンで失敗する人のパターン

仮に35年でローンを組んだ場合、返済は35年間続きます。その期間中ずっと余裕があるなら良いのですが、失敗する人には典型的なパターンがあります。

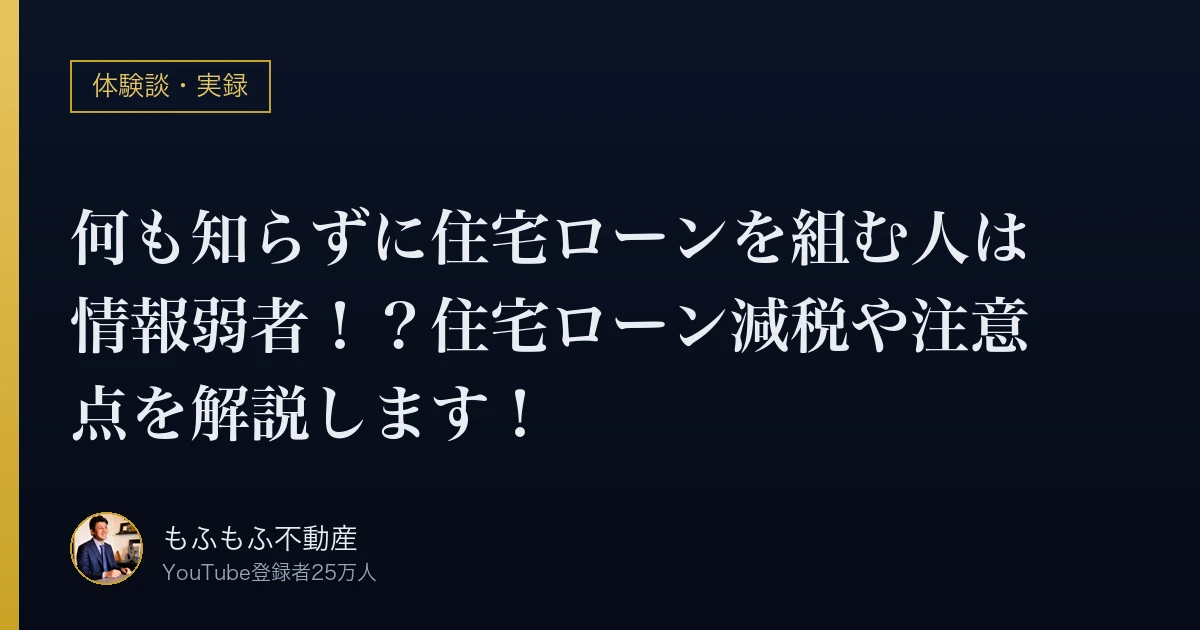

①残業込みの給与で計算する

残業込みの給与で返済額を計算しているパターンです。残業がなくなる、もしくはできなくなって給与が減ると、返済が苦しくなります。

②給料が上がり続ける前提で計算する

「30歳で年収500万、35歳で700万、40歳で800万」のように右肩上がりの前提で計算しているパターンです。年功序列や終身雇用が崩れている現在、給料が上がり続ける確約は誰にもできません。逆に削減される状況すら想定できます。

③夫婦の合算年収で計算する

夫婦共働きの合算年収で計算しているパターンです。3組に1組は離婚している昨今、予期せぬ事態も考える必要があります。お子さんが産まれたり、病気やケガでどちらかが働けなくなったりすると、返済が苦しくなります。

住宅ローンを組んだ実例を紹介

僕自身が住宅ローンを組んだ実例もお話してみます。

①リセールバリューが1.5倍になった

これが購入して良かったと思える一番の理由ですね。今売れば借金の2倍くらいの額で売れると思うので、住宅ローンを組んでも損ではありませんでした。返済はこの10年間で25%ほど進み、残りは75%ほど。現金でいつでも返せる額なので、気持ち的にはかなりの余裕が生まれました。

②家賃よりも返済額が少なく済んでいる

この物件を借りたら月15万円くらいしますが、購入したので月の支払いは8万円ほどで済んでいます。つまり、賃貸で住むより住宅ローンを組んで買ったほうが安く済んでいるのです。今後引っ越すことになれば、売却しても良いし、誰かに貸し出しても良い。選択肢が増えたので、住宅ローンを組んで良かったです。

なお、投資目的で住宅ローンを組むのは認められておらず、発覚した場合は一括返済を求められることがあります。貸し出す場合は銀行の許可を取る必要がある点だけ、注意してくださいね。

まとめ

ここまで読んでいただきましたが、それでも住宅ローンを組む人は情弱だと思われますか?何も考えずに組んだり、収支に余裕がないのに組んだりすると失敗しますが、その点ばかりが注目されているように感じます。住宅ローンだからといって決して危険なわけではなく、あくまでその人次第ということですね。収支に余裕があるかをしっかり見極め、購入した物件が借金額より高く売れるかも考えておきましょう。人生はギャンブルではありませんので、着実に、堅実に歩んでいきましょうね。

今回の記事は動画でもご視聴いただけますので、ぜひご覧ください。