もふもふ不動産のもふです。この記事では、簿記や決算書に詳しくない方に向けて、貸借対照表(バランスシート)を専門用語を使わずに解説します。

僕自身、研究開発のサラリーマンだったので簿記も決算書もまったくわかりませんでした。国税庁の手引きを見ていただくとわかりますが、かなり難解です。僕も挫折しました。その後、専門書を読み、自分で会社を経営して税理士さんと話し、銀行から融資を受けるために決算書を実際に使ううちに、とても詳しくなりました。難しそうに見えて、考え方はとてもシンプルです。

この記事では、個人事業主や経営者に必要最低限の貸借対照表の知識を、子どもでもわかるように直感的に解説します。応用編として、投資家や銀行が貸借対照表のどこを見ているのか、「銀行に好かれる決算書」の作り方まで踏み込みます。

貸借対照表(バランスシート)は、自分の資産と誰のお金かを明確にする表です

貸借対照表は英語でバランスシート(B/S)とも呼ばれ、決算書を構成する3つの書類の1つです。

- B/S(バランスシート、貸借対照表)

- P/L(profit and loss statement、損益計算書)

- CF(キャッシュフロー計算書)

貸借対照表の超簡単な理解

そして右側と左側は常に等しくなります(等しくなるようにします)。持っている資産と、それが誰のお金なのかは常に一致する——これが大原則です。ここから、ペンギンのもんごが魚屋さんを起業するストーリーで、超具体的に見ていきます。

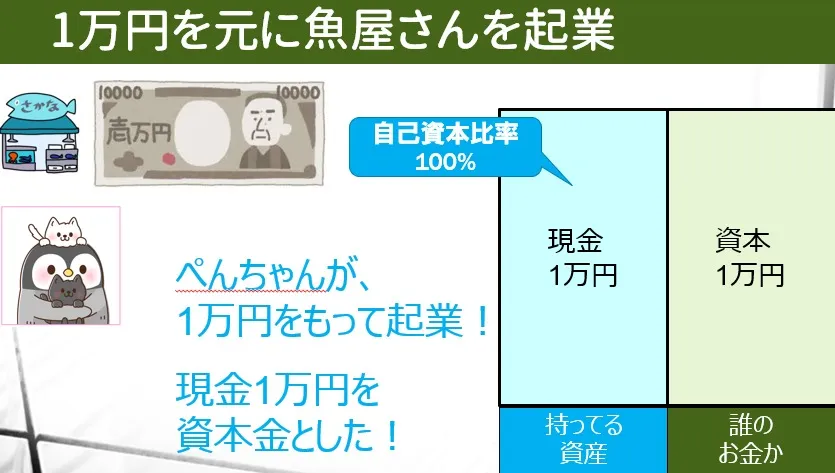

1万円を元に事業を始めた場合の貸借対照表がどうなるか?

もんごが1万円を元手に個人事業主を始めたとします。貸借対照表は「左側=資産: 現金1万円」「右側=資本: 1万円」。簡単ですね!起業の元手にするお金を資本金といいます。

自己資本比率とは

自分の資本がどれだけあるかを表すのが自己資本比率 = 自分の資本 ÷ 総資産です。今のもんごは借金ゼロなので自己資本比率100%。高いほど「借入が少なく健全な経営」と見られる一方、「レバレッジをかけていない」という見方もされます。

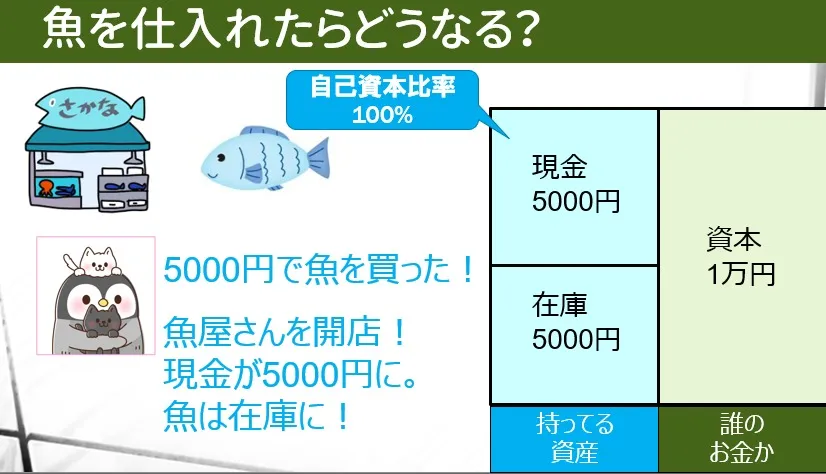

仕入れをした場合の貸借対照表はどうなるか?

魚屋さんなので、魚を仕入れます(説明を簡単にするため、家賃や光熱費はかからないとします)。

これはよくある間違いです。5,000円で魚を仕入れたら、5,000円の在庫(魚)になったと考えます。つまり左側は「現金5,000円+在庫(魚)5,000円」。何かを買えば、お金が何かに変換される——これが複式簿記の考え方で、いちばん大事な概念です。右側の資本は1万円のまま。左右が釣り合っていることも確認してください。

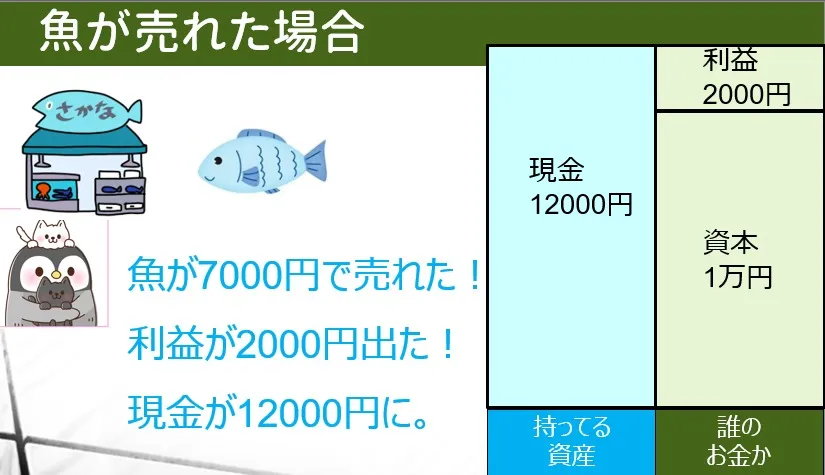

魚が売れたら貸借対照表はどうなる?

2,000円の利益が出て、現金は12,000円になります。「右と左が合わなくなるのでは?」と思うかもしれませんが、右側に利益2,000円が計上されて釣り合います。常に左右が釣り合ってバランスするから「バランスシート」なのです。

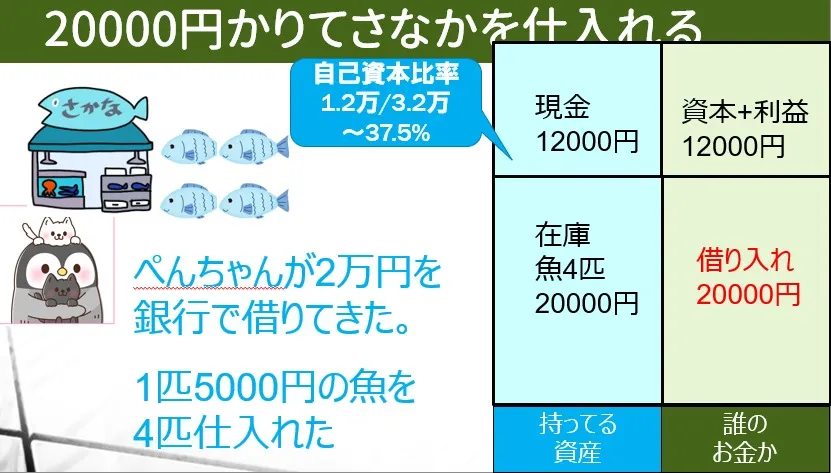

お金を借りてきて、さらに仕入れた場合の貸借対照表

銀行から20,000円を借りて、魚を4匹仕入れました。左側に在庫20,000円が増え、右側に「借入20,000円」という新しい項目ができます。総資産は32,000円——当初1万円で始めたのに3倍超です。このときの自己資本比率は 12,000 ÷ 32,000 = 37.5%。100%から下がりましたが、37%なら全然問題ないレベルです。

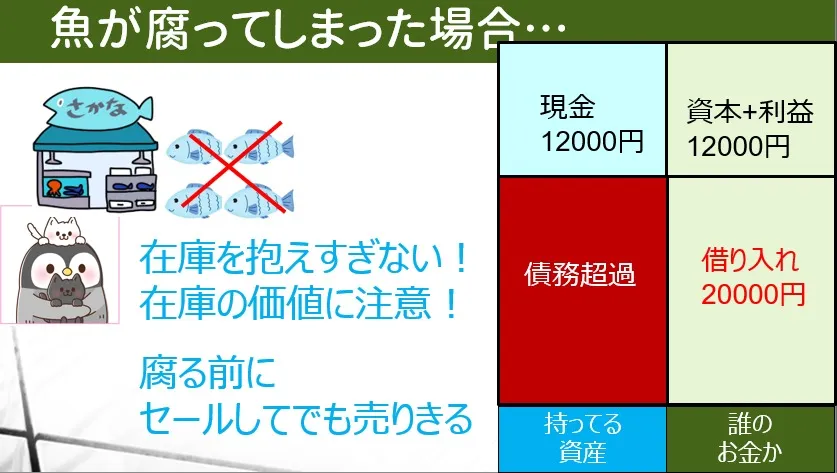

魚が売れずに腐ってしまった場合

1回目にうまくいったから2回目に大きく仕入れて失敗——起業でよくあるパターンです。腐った魚は在庫としての価値がなく、20,000円が0円になって損失になります。左側の資産は12,000円だけになる一方、借入は20,000円のまま。総資産より借金のほうが多い状態=債務超過です。債務超過になると、上場企業なら上場廃止になるなど、会社として不健全な状態です。要注意です。

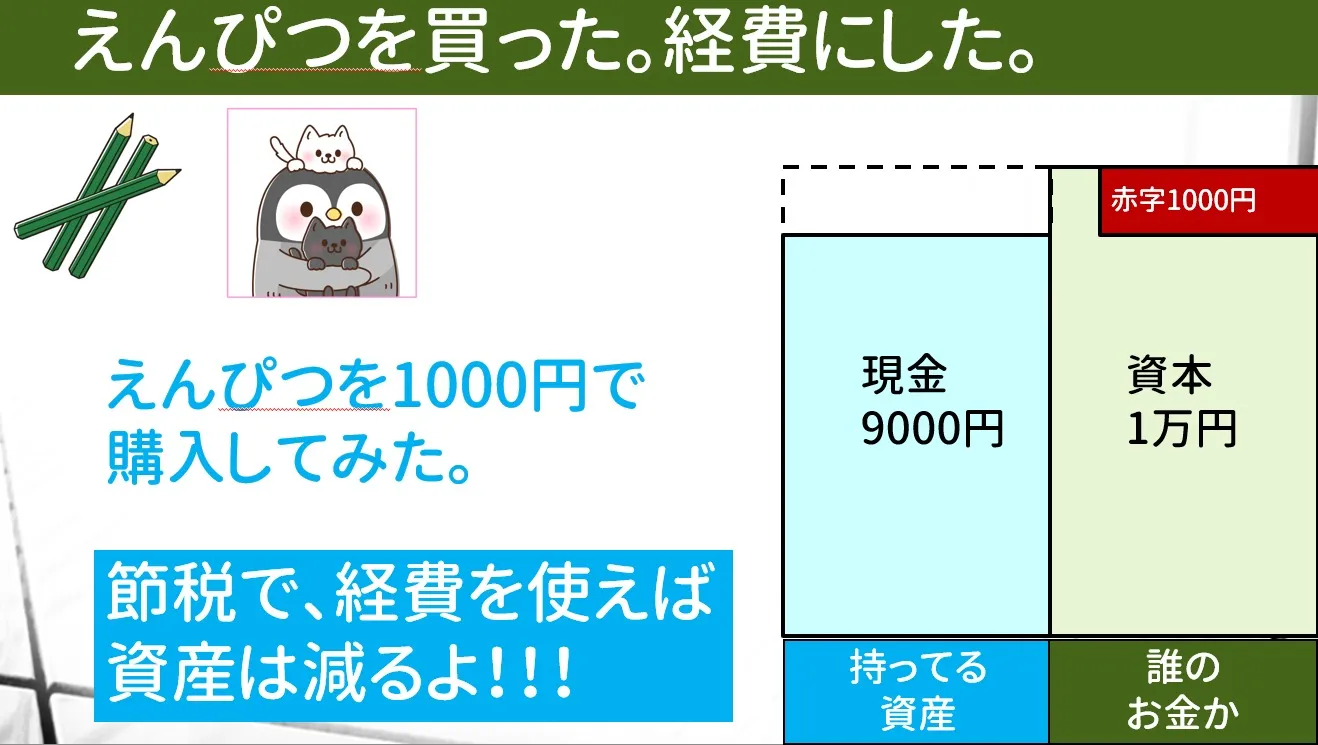

経費を使った場合のバランスシートはどうなるのか?

1万円で起業して、1,000円で鉛筆を買ったとします。鉛筆は自分で使うものなので在庫ではなく、消耗品として経費になり、1,000円の赤字として計上されます。左側の資産と右側の資本から1,000円ずつ減って釣り合います。

経費を使えば使うほど、資産が目減りします。節税のために経費をたくさん使って赤字を出す方がいますが、決算書の資産がどんどん減って会社の評価が下がるので注意が必要です。

貸借対照表の見方~わかりやすい解説

もんごの起業ストーリーで基礎はつかめたはずです。経営者として知っておくレベルはこれで十分です。もう一歩進んで、資産3,050万円の会社をイメージした実際の貸借対照表を見てみましょう。

左側の合計が3,050、右側の合計も3,050。同じになってバランスしていますね!

B/Sの左側:持っている資産を全部書き出す

左側は、自分が持っている金目のものをすべてリストアップして金額を書いたものです。大きく流動資産(1年以内に現金に換えられるもの: 現金・株・売掛金など。手元資金を見る重要項目)と固定資産(現金化に1年以上かかるもの: 不動産・パソコン・車など)に分かれます。

B/Sの右側:その資産は誰の金で買ったんだ?

右側は「その資産は誰のお金で買ったのか」。自分のお金(資本)か、借りたお金(負債)かがわかります。流動負債は1年以内に返す借金、固定負債は1年より後に返す借金。純資産が資本金+利益で、もんごの例なら元手1万円と魚を売った利益2,000円に対応します。

わからなくなったら基本に立ち返りましょう——「左側: 持っている資産を全部書き出す。右側: 誰のお金で買ったのか、全部書き出す」。これでひとつずつ紐解けます。

貸借対照表で投資家がチェックする項目

僕は株式投資を長年行っており、投資先を選ぶとき貸借対照表で財務状況をチェックしています。これは銀行が融資先を見る目線とも同じです。

流動資産と流動負債の割合をチェック

まず、借金を滞りなく返せるかどうか。1年以内に返す必要があるのが流動負債で、これが返せないと会社は破産します。「1年以内に返す借金よりも、手元にある現金のほうが多いよね?」——これをまず確認します。

自己資本比率のチェック

次に自己資本比率。例の会社なら全資産3,050に対して自己資本650なので約21%です。大きいほど安心。適正水準は業界(製造業・金融業・ネットビジネス等)によって違うので、同業他社と比べるのがよいでしょう。

一番まずいのが債務超過です。例えば図の状態で借金が5,050万円あったら、全資産を売り払っても3,050万円にしかならず2,000万円のマイナス。債務超過になると融資が付きにくくなり、上場企業なら上場廃止です。

銀行に好まれるB/Sを意識しよう

融資を受けるには良い決算書が必要です。ここからは応用編、銀行が好む決算書の作り方です。

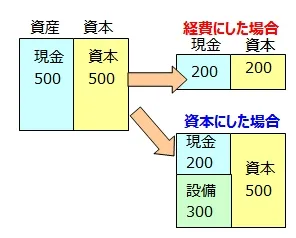

資産に組み込める物は資産にして自己資本比率を上げる

支払ったお金を「経費」にも「資産」にもできる場合があります。そういうときは、できるだけ資産に組み込むのがおすすめです。例えば300万円のリフォーム(経費か資産化か選べる場合があります。税理士さんに相談してください)。

- 経費にした場合…利益が300万円減り、資産が500万円→200万円に減ってしまう

- 資産にした場合…現金300万円が「価値ある設備300万円」に変わっただけなので、資産は500万円のまま。銀行から見て良い企業に見える

デメリットは、経費にできないのでその期の節税にはならないこと(売却時に節税になります)。物件購入時の諸費用を不動産価格に組み込んで資産化するのもB/S上おすすめです。資産に組み込めるものは、なるべく組み込むとバランスシートは良く見えます。

役員のお金を法人に貸し付ける

資本金を増やせば自己資本比率は上がりますが、①増資・減資の手続きが大変、②資本金1,000万円超で税金が高くなる、というデメリットがあります。そこで、資本金ではなく法人が役員からお金を借りる「役員借り」で自己資金を入れるのがおすすめです。銀行によっては役員借りを資本と見なしてくれます。僕も役員借りを1,000万円以上入れて自己資本を増強しています。

逆に、会社が役員にお金を貸す「役員貸し」は絶対にNGです。「会社のお金を社長が勝手に使っている」と銀行に見られ、一発アウト。もしやっていたら早急に返済しましょう。

バランスシートで債務超過にならないようにする

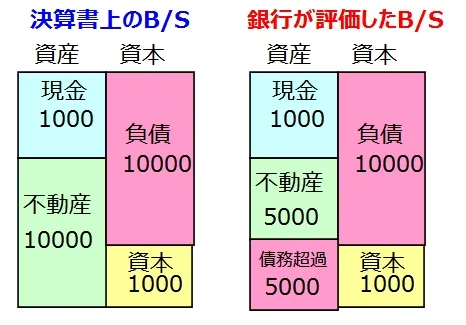

注意すべきは、決算書上は債務超過でなくても、銀行から見ると債務超過になっている「隠れ債務超過」です。例えば、現金1,000万円を持っていて、9,000万円の物件を諸経費1,000万円・フルローン1億円で購入したとします。決算書上は総資産1.1億円・自己資本比率約9%です。

でも、もし銀行の積算評価でこの物件が5,000万円しか出なかったら?銀行から見た資産は現金1,000万円+不動産5,000万円=6,000万円しかないのに、借金は1億円。4,000万円の債務超過と見なされ、ほぼ融資は止まります。

市場に出ているほとんどの物件は、銀行評価より実際の価格のほうが高いです。つまり、何も考えずに適当に買っていくと、自然と融資を受けられなくなる仕組みになっているのです。恐ろしいことですね。逆に銀行評価以下の値段で買えれば含み益となり、融資が受けやすくなります。僕の場合、銀行評価約5,000万円の物件を2,500万円で買えたことがあり、銀行から見て純資産が一気に2,500万円増えたように見えました。

まとめ

難しく感じていたバランスシートの見方がわかって、あなたの経営に生きてきたら嬉しいです。