この記事では、そんなお悩みにお答えします。

私は不動産投資家で、これまでにアパートを2棟、RCマンション1棟、テナントビルや戸建てなどを購入して運営してきました。また株式投資や、ブログやYoutubeでも収入を得て生活しています。

これまでに1億円以上借り入れをしてきた経験上、低金利で借りられているのなら繰り上げ返済はデメリットしかないのでお勧めしません。

ということです。

私自身、当初は借金を抱えておくのが得体のしれない恐怖心のようなものがあったので、繰り上げ返済しようといろいろと計算してみました。

しかし、どう考えても1%以下の金利の住宅ローンを繰り上げ返済するメリットが見いだせなかったのです。

そのため、繰り上げ返済した時のメリットはどれくらいなのかや、逆に繰り上げ返済してしまったときのデメリットについても解説します。

繰り上げ返済した時に、現金がなくなることが一番のリスクです。現金さえ持っておけば不測の事態に対しても対応することが可能です。

これらについて、わかりやすく解説していきます。

繰り上げ返済とは?メリットとデメリットについて解説

繰り上げ返済とは、すでに借りているお金を一部繰り上げて返済することを言います。

繰り上げ返済のメリットは支払利息の軽減が可能

例えば、年利1%1000万円の借り入れがあったとします。

1%の金利なので、年間10万円の利息がかかります。

もし100万円を繰り上げ返済すると900万円の借金になるので、年間9万円の利息になり1万円の利息が浮くことになります。

これが繰り上げ返済のメリットです。

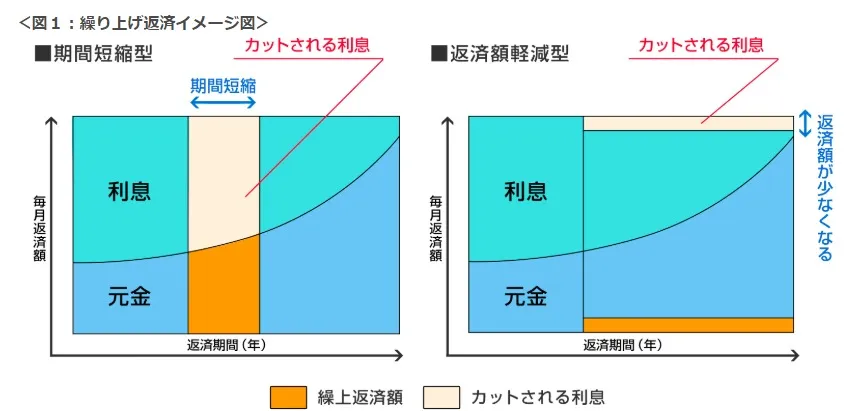

繰り上げ返済は、期間短縮型と返済額軽減型があり

繰り上げ返済には2通りあり、

- 期間短縮型(返済期間を短くする)

- 返済額軽減型(返済額を減らす)

があります。

少し難しく感じてしまうかもしれませんが、ざっくりとしたイメージで返済期間を短くするのか、月々の返済額を減らすのかの2通りだと考えていただければ問題ありません。

繰り上げ返済の方法。 –ARUHIマガジン-より引用

期間短縮型の繰り上げ返済

は、返済期間を短くすることができるのでTotalの支払い利息を減らす効果が大きいです。

その代わり、月々の返済額は変わりません。

月々の返済額は減らないのに、手元の現金が減ってしまう…というので、注意する必要があります。

繰り上げ返済しすぎて手元にお金がない、、ってなって、「やっぱ繰り上げ返済したお金を返して!」ってのは不可能なのでご注意ください。

合計の利息の支払い金額を減らす目的で行うのなら、こちらの繰り上げ返済が効果的です。

返済額軽減型の繰り上げ返済

返済額軽減型は、月々の返済額を減らすことができるので一見すると効果的に見えます。しかし、返済期間が同じなので、合計で支払う金利はそこまで大きく変わりません。

月々の返済を減らしたい…と思う場合はこちらが有効ですが、手元現金を入れて返済額を減らしているだけなので、支払利息の軽減の効果は小さいため、あまりお勧めできる返済方法ではありません。

むしろ、繰り上げ返済して月々の返済額を減らすより、そのまま現金を持っていたほうが不測の事態に対応できるお金があるので安心だと思います。

繰り上げ返済のシミュレーション!利息の返済額はそんなに変わりません。。

繰り上げ返済して、支払いの利息を減らしたいと思われている方が多いと思います。

って思いはだれしも共通だと思います。

しかし、繰り上げ返済をしてもそんなに大きく利息は変わりません。

繰り上げ返済のシミュレーションをしてみよう

例えば、三井住友銀行の繰り上げ返済のシミュレーションを使って見積もってみました。

繰り上げ返済のシミュレーション結果(期間短縮)

結果、以下のようになりました。

| 繰上返済しなかった場合 | 繰上返済した場合 | |

|---|---|---|

| 毎月返済額 |

141,142円 |

141,142円 |

| ボーナス月返済額 |

141,142円 |

141,142円 |

| 年間返済額 |

1,693,704円 |

1,693,704円 (試算上の元金充当額: |

| 総返済額 |

59,279,640円 |

58,916,662円 |

| 返済方式 | 元利均等返済 | 元利均等返済 |

| 残存返済期間 |

34年 |

33年3ヵ月 |

総返済額に注目していただくと、

- 繰り上げ返済しないとき…5927万円

- 繰り上げ返済したとき…5891万円

100万円繰り上げ返済した時としないときの差は、たったの35万円にしかなりません。

しかも、期間短縮の方法なので、35万円の支払いが減る恩恵は、、、

なんと33年後に来ることになります(; ・`д・´)

繰り上げ返済してメリットがほとんどないという理由は、ここにあります。

繰り上げ返済のシミュレーション結果(返済金額軽減)

それでは、返済金額軽減の場合はどうなるのでしょうか?

| 繰上返済しなかった場合 | 繰上返済した場合 | |

|---|---|---|

| 毎月返済額 |

141,142円 |

138,250円 |

| ボーナス月返済額 |

141,142円 |

138,250円 |

| 年間返済額 |

1,693,704円 |

1,659,000円 |

| 総返済額 |

59,279,640円 |

59,099,704円 |

| 返済方式 | 元利均等返済 | 元利均等返済 |

| 残存返済期間 |

34年 |

34年 |

100万円繰り上げ返済して、

- 月々2892円の支払い金額削減

- 約18万円の支払い利息削減

という結果になります。先ほどは35万円の利息軽減でしたが、返済金額軽減にするとその半分くらいになってしまっています。

100万円も支払って、月々2892円しか金額が減りません。年間3.5万円くらい。

これなら、手元に100万円あったほうが安心ではないでしょうか。

これは、もともと金利1%という低金利で借りているため、繰り上げ返済しても利息の支払いがもともとほとんどないため、効果が大きく出ないということになります。

繰り上げ返済のデメリット~現金がなくなってしまう

実は、破産するかどうかは借金が多いか少ないかではなく、手元に現金がなくなって借金の返済が滞る場合に破産することになってしまいます。

どんどん繰り上げ返済をしていくと、手元の現金がどんどん減っていくことになります。

繰り上げ返済をたくさんして手元に現金が少なくなった時に、もしこのような不測の事態が起こったらどうなるでしょうか?

現金がない時に、すぐに銀行からお金を借りることは難しく、最悪住宅ローンの返済が滞ってしまう可能性が出てきます。慢性的に住宅ローンが支払えない状態に陥ってしまったら、それこそ破産となってしまいます。。

手元に現金があれば、何とかやりくりしつつもピンチをしのぎ切れる可能性も出てくるのです。

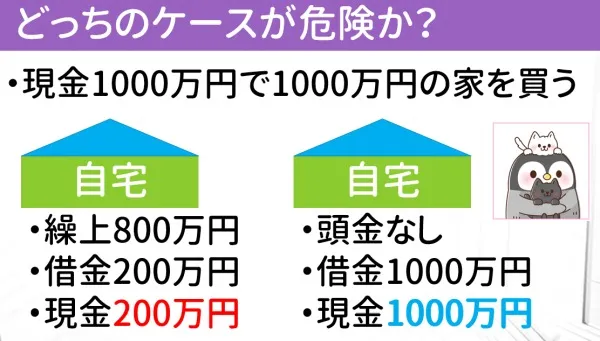

繰り上げ返済しない場合と、繰り上げ返済をしたケース

若干極端な例になってしまいますが、繰り上げ返済をした場合としない場合で比較してみます。

現金を1000万円持っていて、1000万円の家をローンで購入。800万円を繰り上げ返済した場合と、繰り上げ返済しない場合を比較しました。

繰り上げ返済した場合は、借金は200万円まで減りましたが、現金も200万円まで減ってしまっています。

繰り上げ返済しないケースでは、借金は1000万円ありますが、現金も1000万円あります。

このケースを比較すると、繰り上げ返済をしないケースのほうが現金を多く持っているので安全です。

もし雨漏りとか外壁塗装で300万円必要になってしまったとしても、現金があれば耐えることができます。

繰り上げ返済のデメリット~運用ができなくなる

先ほど期間短縮の繰り上げ返済をすると、33年後に繰り上げ返済の恩恵が受けられると解説しました。

住宅ローンは0.5%~1.0%くらいと超低金利となっています。

この金利で資金を調達するのは、非常に難しい状況です。

株式投資や外国株や米国債券などは、3%くらいで運用することも可能です。

自分で運用して増やすことができる人なら、住宅ローンを繰り上げ返済するよりも運用したほうが効果的です。

住宅ローン減税の恩恵が減ってしまう

住宅ローンには、借入残高の一定割合(執筆当時は1%。その後の改正で0.7%に変更)が税金から控除される住宅ローン減税があります。繰り上げ返済して残高を減らすと、この減税効果も減ってしまうので注意が必要です。

繰り上げ返済するよりも、住宅ローンの借り換えがおすすめ

繰り上げ返済すると、現金が減ってしまうデメリットがあると解説してきました。一方、住宅ローンの金利はここ20年でどんどん下がってきました。もし高い金利で住宅ローンを組んでいるなら、現金を使う繰り上げ返済よりも、低金利のローンへの借り換えがお勧めです。

仮に3,000万円・35年ローンの金利が2%から1%に下がったら、月々の返済は約10万円から8.5万円と、1.5万円も安くなります。月1.5万円も浮けば、おいしいものを食べたり、好きなものを購入できたりしますね(*’ω’*) 各ネット銀行のサイトで簡単に借り換えシミュレーションができるので、金利が高いと感じている方は見積もってみましょう。

繰り上げ返済のメリットとデメリット

ここまで住宅ローンの繰り上げ返済のメリットとデメリットについて解説してきました。

メリットとデメリットは、以下のようになります。

不動産投資の融資などについても全く同じ議論ができます。自分で返済した場合の支払い利息のシミュレーションをして、繰り上げ返済したほうが得なのか、現金を保有していたほうが得なのかを検討するのが良いでしょう。