もふもふ不動産のもふです。「給料だけでは不安。老後に年金の足しにしたい。まずは手頃なワンルームマンション投資から始めてみよう」——そう考えているあなたに向けた記事です。

月100万円の家賃を稼いでいる現役不動産投資家として忠告します。業者が熱心に勧めてくるワンルームマンション投資は、99%儲かりません。やめたほうがいいです。自信を持って言えます。儲からないどころか、買わないほうが人生マシです。人生が狂う可能性も十分あります。業者さんの言うがままに購入して、どんどんお金が出ていき返済が苦しい——そういう方を何人も見てきました。節税が…保険が…とあの手この手で誘惑してきますが、買うメリットは0です。

この記事では、ワンルームマンション投資がいかに危険なのか、なぜやめたほうがいいのかを、実際の物件の収支シミュレーション付きで解説します。

ワンルームマンションが失敗する4つの理由

不動産投資を始めようとしたとき、まず思いつくのが区分マンション(マンションの1室を買って貸し出す)投資、特にワンルームマンション投資だと思います。僕もそうでした。価格が手頃で融資もつきやすく、立地も良いので、サラリーマンが安易に始めやすいのです。しかしそこには大きな落とし穴があります。老後の年金の足しになるどころか、毎月お金が出ていくことが多いのです。

この中で唯一「やめたほうがいい」と言えるのが、ワンルームマンション投資(区分マンション投資)です。理由は次の4つに集約されます。

ワンルームマンション投資は利回りが低すぎる

利回りは不動産投資で一番大事な指標で、物件価格に対する年間家賃の割合です。

区分マンションは圧倒的に利回りが低く、新築ワンルームマンションで5〜6%くらい。家賃収入から銀行の返済・管理費・修繕積立費を払うと、毎年マイナスになります。僕が持っているアパートは利回り20%くらいなので、約4倍の家賃を稼げています。「銀行の貯金よりマシ」と思うかもしれませんが、金利・リフォーム代・管理費・修繕費・固定資産税を払うと、マシどころか持っているだけでお金がどんどん出ていきます。

ワンルームマンションの収益計算

実際に収益計算をしてみましょう。例として、楽待に載っていた東京23区・築15年以内で一番利回りが高かった(=一番条件の良い)物件を選びました。

16㎡で家賃8.6万円も取れるんですね。。衝撃。物件を買うときは仲介手数料・登記費用・不動産取得税などで物件価格の7%(約100万円)がかかるので、融資条件はこう想定します。

30年後に残るのは築45年のワンルームマンションです。それにどれだけの価値があるのか、本当に財産や年金になりうるのかも、あわせて考えておく必要があります。

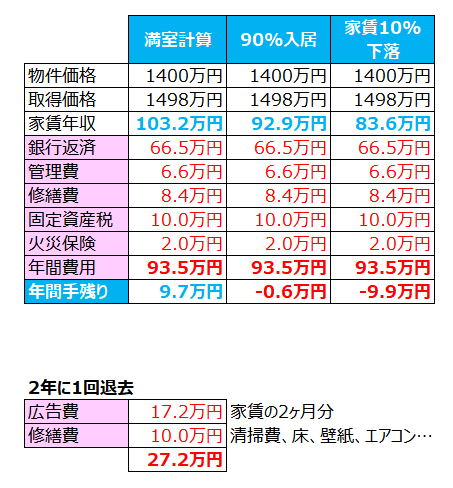

ワンルームマンションの衝撃の収支計算結果

「満室で何も起きない場合」「入居率90%の場合」「入居率90%+家賃10%下落の場合」の3パターンを計算しました。

何事もなくても年間の手残りは9.7万円。1,400万円の物件で9.7万円なので、手残りは物件価格の0.64%です。投資家の基準では2%必要と言われており(僕は3〜5%で買っています)、プロから見ると収益性がほとんどない物件です。

そして標準的な入居率90%で計算すると手残りは消えて年6,000円の持ち出し。さらに家賃が10%下がったら、年間10万円を支払い続けることになります。

この計算はYouTubeでも解説しています(2万再生超と好評です)。

知らないと恐ろしい退去費用

それだけではありません。退去されたら、壊れた箇所の修理・壁紙の張り替え・クリーニングが必要です。さらに仲介店が入居者を見つけてくれたら広告費(家賃1〜2ヶ月分が相場)も払います。退去のたびに最低でも20〜30万円が飛んでいきます。それでもあなたは30年間耐えられますか?

もしこういう物件が半額の700万円・利回り15%で売られていたら、ワンルームマンション投資もありだと思います。でもワンルームマンションは誰でも買えるので価格が下がりにくく、お宝物件が出てくる可能性は皆無だと思ったほうがいいです。

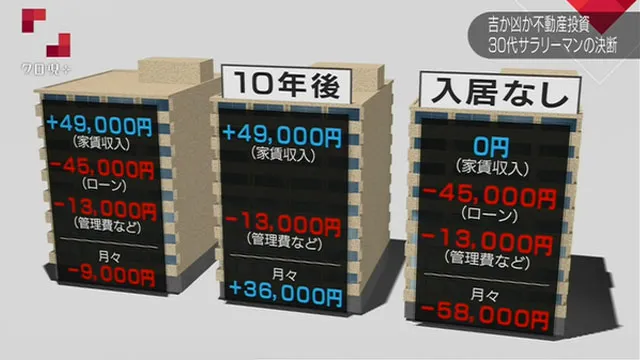

クローズアップ現代で紹介された30代サラリーマンの例

この方は10年の融資で築古区分マンションを購入したそうです。常に月-9,000円、空室になったら月-5.8万円。本当に、こういうのを買ってはいけません。

数百万円のワンルームマンションを、全額10年ローンで購入した場合です。

最初は、毎月の家賃収入からマンションのローンなどを支払うと月に9000円の赤字です。しかし、ローンの支払いが終わる10年後からは安定した家賃収入が見込めるはずです。ところが、これはあくまで10年間入居者が途切れなかった場合で、仮に途切れれば、一気に月6万円の赤字に陥ります。

それでも、迷った末に松井さんは決断しました。

駅から徒歩20分のワンルームマンション。購入に踏み切りました。

~(2016.05.19)クローズアップ現代より~

しかもこの方、不動産投資塾に100万円を払って買われているようです。彼らはコンサル費用で利益を出し、さらにクソ物件を売りつけて業者からキックバックをもらって儲けています。だから基本、何でも買わせようとしてくるのです。

ワンルームマンションの担保評価がでない

ここまでの理由だけでも買う理由は0ですが、さらに悪いことに銀行の担保評価がほとんど出ません。赤字で経営として成り立たず、担保能力もない。ではなぜ融資が出るのか?——あなたのサラリーマンの給料を担保にして貸しているようなものだからです。「不動産で多少赤字が出ても給料で耐えられるよね」くらいにしか見られていない可能性があります。そのため1〜2部屋は買えても、給料で担保しきれなくなったあたりで買い進められなくなります。

ツーブロックゴリラが暴れるワンルームマンション営業の闇

区分マンションの営業マンから、しつこく電話がかかってきたことはありませんか?勘のいいあなたはお気づきかもしれませんが、しつこく電話営業するのは、無理やり買わせないと買ってもらえない物件だからです。いい物件は奪い合いで瞬間蒸発します。電話で「おすすめですよ〜」なんて回ってくることは100%ありません。投資家の僕も何度も経験しています。

ツーブロックゴリラ

「狂暴化する家を売る男たち」というTV特集に出てきた悪質セールスマンが、ツーブロックの髪型でゴリラっぽい特徴をしていたことから、「ツーブロックゴリラ」というパワーワードが生まれました(笑)

家に何時間も居座り、断ってもしつこく営業。お客さんが「いい加減にしてくれ!ふざけるなって話だよ!」と強く断ると、営業マンが恫喝——その姿がすごすぎて、Twitter界隈で騒ぎになりました(Twitterまとめ)。

極端な例ですが、こういう営業に無理やり買わされた被害者の方もいるかもしれません。もちろんまっとうな業者さんのほうが多いのは承知していますが、ワンルームマンション関連の悪質なニュースは各所で出ているので、十二分に注意してください。

ワンルームマンション業者さんの営業トークへの不動産投資家としての見解

営業トークの定番2つに、不動産投資家として答えます。一般論なので当てはまらない場合もありますが、世の中に普通に売られている物件にはほぼ当てはまります。

ワンルームマンションは、節税になります!

税金が減るのは、赤字になるからです。赤字を出して税金が減って、何の意味があるのでしょうか?「僕に100万円くれれば経費になるから節税になるよ」と言っているようなものです。減価償却での節税を勧めてきますが、節税した分は売却時にそのまま跳ね返ってきます。高額納税者ならそのスキームを使える場合もありますが、普通のサラリーマンには毎月マイナスのデメリットのほうが大きすぎて、100%お勧めしません(しかも新築ワンルームは減価償却期間47年なので、そもそも減価償却節税に向きません)。

ワンルームマンションは、年金や保険になります

普通に貯金して保険に入ったほうがコストははるかに安いです。保険は途中で解約できますが、不動産は売却するしかなく、ローンの残債より物件が安くしか売れない場合、差額を払わないと売却すらできません。年金としても、毎月マイナスに30年間耐えて築45年のボロマンション1室が手に入ったところで、修繕費や管理費は高騰し、家賃は下がり、そもそも入居者が付くかもわかりません。保険としても年金としてもリスクが高すぎます。

住宅ローンを使って銀行を騙す手口が横行しています。

2019年に入り、住宅ローンで投資物件を買わせる業者の存在が報道され始めました。住宅ローンは「自分が住む家」にしか使えない契約で、低金利・緩い融資条件が優遇されています。それを悪用してワンルームマンション投資に使わせる手口です。発覚した場合、一括返済を求められるリスクがあります。詳細は「【危険】住宅ローン(フラット35)で不動産投資は絶対にダメです」で解説しています。

ワンルームマンションが失敗する理由のまとめ

ワンルームマンションのほとんどが利益を出せず、毎月お金が出ていく状態になることをシミュレーションで示しました。

物件を買うのはいつでもできます。あなたの大切な資産と人生をむちゃくちゃにしないよう、よく勉強して、わからないものには投資しないようにしましょう。

一棟もの不動産投資の魅力

僕は1棟もののマンション・アパート・戸建てで利益を出しています。1棟ものは金額が大きくリスクが高く見えますが、しっかり物件調査を行えばリスクをかなり減らして安定経営できますし、最悪でも土地が資産として残ります。僕自身、毎月100万円の家賃が安定して入り、最初に買った2棟では2,000万円の売却益を出せました(不動産投資を始めた体験談)。

「不動産投資=区分マンション」のイメージがありますが、利回りが低く儲からないので、僕はアパート1棟からの投資をお勧めしています。勉強するなら初心者におすすめの本と、初心者向けにまとめた不動産投資講座(全13回ロードマップ)をどうぞ。

もし利益が出ない区分マンションを購入していたら…

すでに儲からない区分マンションを買ってしまい毎月赤字の方は、早めに売却するのも作戦です。都心の区分マンション価格は高騰しており、思わぬ高値で売れる可能性があります。まず査定に出して自分の物件の価格を知りましょう。ローンの残債より高く売れるなら思わぬ資産ですし、残債より安いなら、それは早めに知っておくべき人生設計上の重要情報です。