もふもふ不動産のもふです。僕は2014年から不動産投資を始めて、これまでにアパート3棟、RCマンション1棟、テナントビル1棟などを購入し、運営して利益を上げてきました。

「不動産投資に興味はあるけど、実際にどうやってお金を稼いでいるのかわからない」——この記事は、そんなあなたに向けた不動産投資講座の第1回です。現役の不動産投資家である僕が、不動産投資でお金が生まれる仕組みを、初心者にもわかりやすく解説します。

不動産投資でお金を稼ぐ仕組みをわかりやすく解説

先に結論から言うと、不動産投資とは「銀行から借りたお金で物件を買い、入居者さんからいただく家賃でローンを返済し、それでも手元に残るお金を利益にする」ビジネスです。

僕も始める前は、「サラリーマン以外の安定した収入がほしい。でも仕組みがよくわからないし、大金が必要だから自分には無理だよね」と悩んでいました。不動産は安い買い物ではないので、失敗できない。どうすれば失敗せずに始められるのか、とても悩んでいたのを思い出します。

たしかに不動産投資はお金があるほど有利です。でも、お金がなくても始められた方も、不動産投資でサラリーマンを辞められた方もたくさんいます。危険なイメージがあると思いますが、この「不動産投資講座」でしっかり勉強して知識を身につけ、ちゃんと調査を行えば、破綻する可能性はとても小さいビジネスです。むしろ喫茶店などの飲食店ビジネスのほうが、はるかに難しくつぶれやすいと僕は感じています。

インカムゲイン(家賃収入)でお金を稼ぐ

あなたも賃貸マンションや賃貸アパートに住んで、大家さんに毎月家賃を支払ったことがあると思います。僕ら大家さんは、部屋を入居者さんに貸し出して、その対価として家賃をいただいています。これが主な収入源で、この直接的な収入をインカムゲインといいます。

入居者さんは一度入居すると数年間は住んでくださるので、大家さんの収入はかなり安定します。よほどのことがない限り入居者さんが一気に退去することはない——この安定性が、不動産投資の大きな強みです。

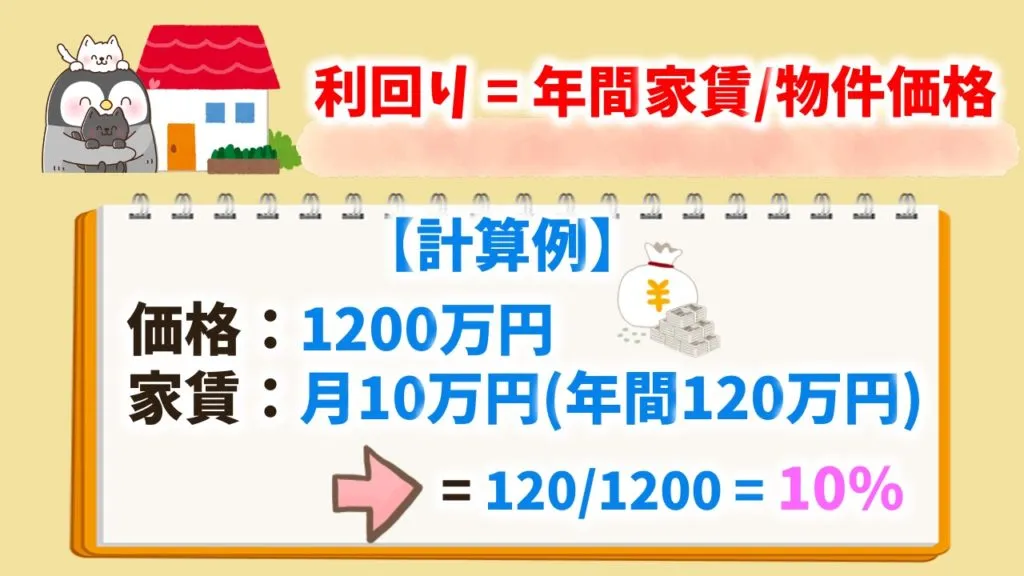

利回りという考え方

ここで、一番重要な指標を紹介します。例えば1200万円の一軒家を購入して、1ヶ月10万円の家賃で貸し出したとします。家賃は1年間で120万円。物件価格1200万円に対して年間120万円、つまり物件価格の10%の収入になります。これを利回りと言います。

一般的に、利回りが高い物件ほど利益が出ます。なるべく価格が安く、家賃をたくさんいただける不動産が良い物件、ということです。一番重要な指標なので、必ず覚えてくださいね。

銀行から融資を受ければ、元手がなくても始められる

「不動産投資を始めたいけど、お金がない」——僕もそう思っていました。お金がないから不動産なんて購入できっこない、と。

でもご安心を。不動産投資は、銀行から融資を受けて始めることができます。これは株やFXなど、ほかの投資にはない、ものすごいメリットです。銀行から融資を受けることで、自己資金では買えなかった物件を購入できる可能性が開けます。

簡単に収益を計算してみる

銀行から1200万円を金利1%・30年で借りられたとすると、月々の返済は約3.8万円です。そのお金で先ほどの一軒家(家賃10万円)を買ったとすると——家賃10万円から銀行へ3.8万円を返済しても、毎月6.2万円が手元に残ります。

実際にはさらに管理費や税金、その他の費用を支払う必要がありますが、それらを払っても数万円は残る計算です。このように、銀行からお金を借りることで、元手が少なくても毎月お金を残せる。これが不動産投資の一番すごい点です。

しかも管理やリフォームは、管理会社やリフォーム会社にお願いすれば自分で作業する必要はありません。大家さんに必要なことは、すべてプロに依頼できるのです。

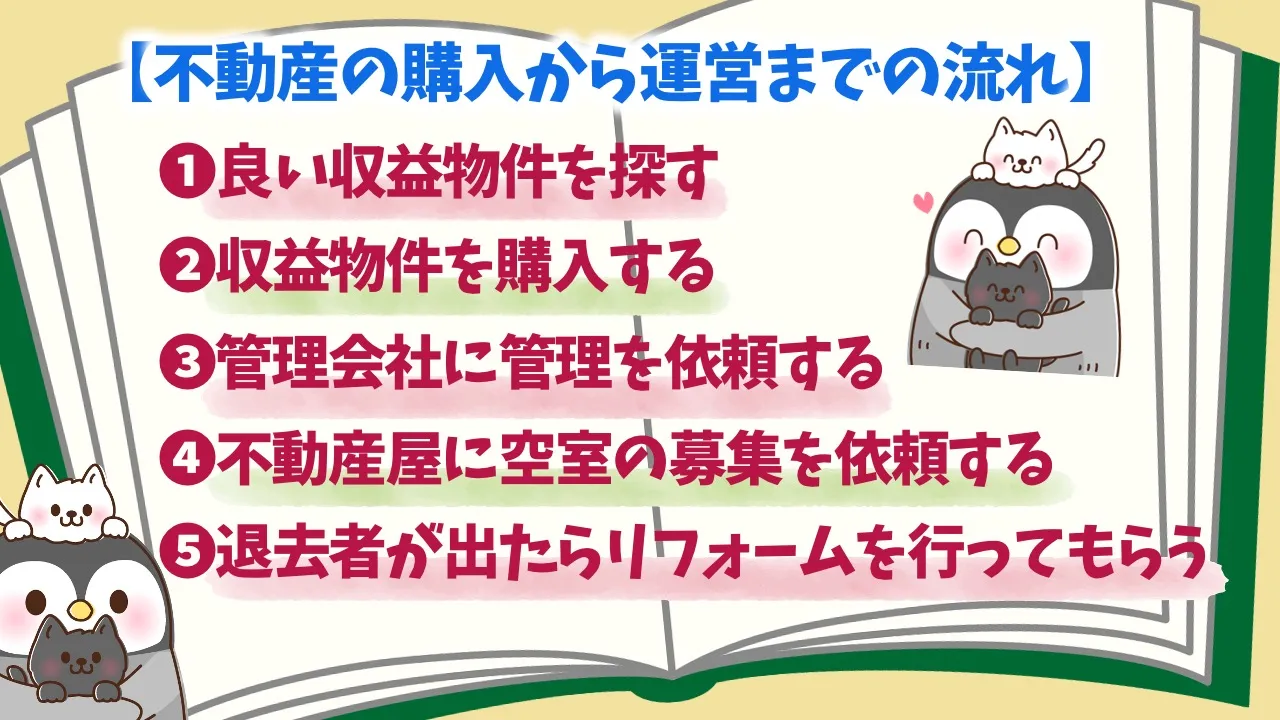

不動産の購入から運営までの流れ

不動産投資の流れは、大きく分けて次の5ステップです。

それぞれのステップを、初心者にもわかりやすく説明します。

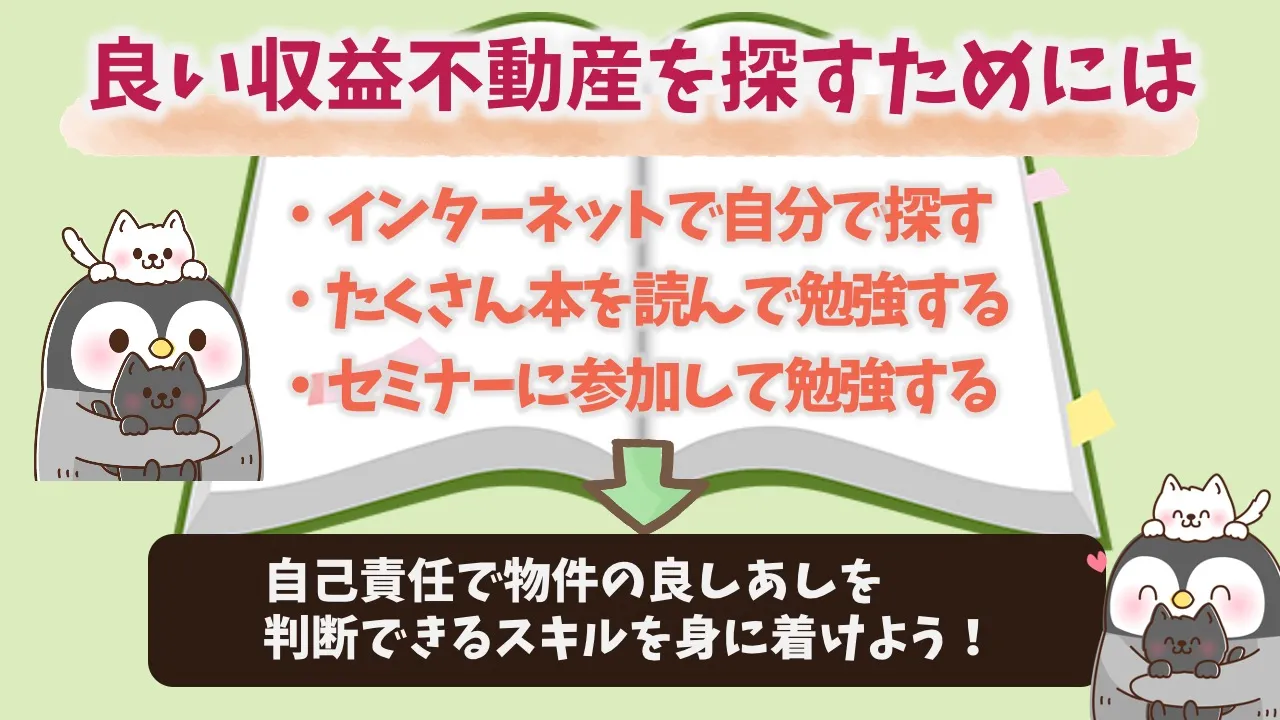

1. 良い収益不動産を探す

不動産の探し方は、インターネットで自分で探す方法と、不動産屋さんに紹介してもらう方法の2つです。はじめは不動産屋さんに紹介してもらったほうがいいかもしれません。

ただし、良い物件かどうかは自分で判断する必要があります。たくさん本を読み、セミナーに参加して勉強し、自己責任で物件の良しあしを判断できるスキルを身につけないと危険です。中には悪徳業者もいて、儲からない物件を売りつけてくるパターンもあります。不動産屋さんの言うことを鵜呑みにして物件を買うことは、絶対にやってはいけません。

良い不動産の見分け方や探し方は、第2回 物件の検索方法で詳しく解説しています。

2. 収益不動産を買う

良い物件を見つけたら、購入します。現金で買える方もいるかもしれませんが、不動産投資では現金をできるだけ手元に残しておくほうが有利です。そのため、できるだけ銀行から融資を受けて買いましょう。自分で銀行に融資の相談に行く方法もありますし、不動産屋さんに銀行を探してもらうこともできます。

最初の1棟は、不動産屋さんにお任せしたほうが楽だと思います。僕も不動産屋さんにお願いしました。ただ、今思えば、もっと勉強していればもっと良い銀行・良い条件で融資を受けられたのかなと反省している部分もあります。

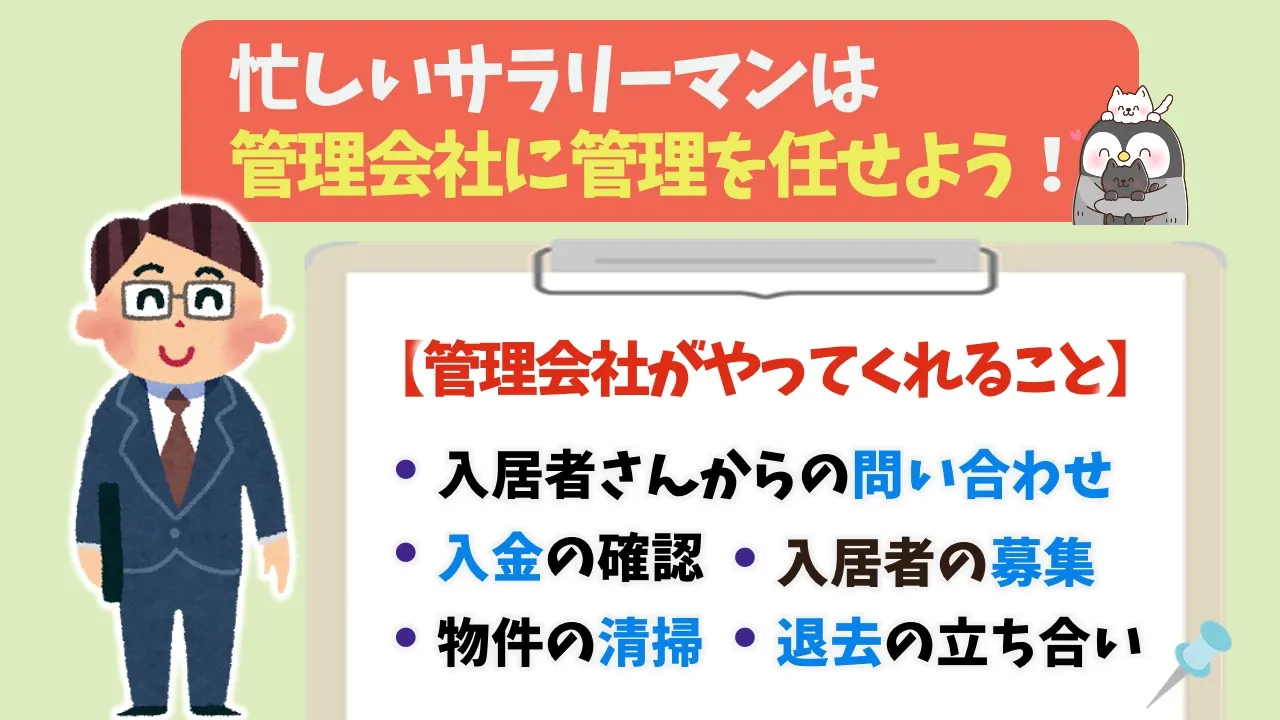

3. 収益不動産を運営する

不動産の管理は管理会社に任せる

購入したら、次は運営です。「入居者さんからの問い合わせ対応や家賃の入金確認なんて大変そう。。」と思うかもしれませんが、これらはすべて管理会社さんに依頼できます。忙しいサラリーマンは、管理会社に管理を任せましょう。問い合わせ対応、入金確認、物件の清掃まですべてやってくれます。管理費は家賃の5%くらいが相場で、別途清掃費などがかかります。

自分で管理することを「自主管理」と言います。自主管理されている方もいますが、付加価値を生みにくい仕事なので、忙しいサラリーマンや今後規模を拡大させたい人は、迷わず管理会社に依頼しましょう。

入居者を見つける(リーシング)

入居者の募集も管理会社さんがやってくれます。入居者を見つけてもらうたびに「広告費」(ADと略されます)を支払う必要があり、相場は家賃の1ヶ月分です。なるべく早く入居者を見つけたい場合は、広告費を2ヶ月分にするといった調整もします。

完全にお任せもできますし、より多くの入居者を集めたい場合は自分で工夫する余地もあります。

退去者が出たら、立ち合いと原状回復リフォーム

退去者が出たら退去の立ち合いが必要ですが、これも管理会社さんがやってくれます。壁に穴が開いているなど壊れている箇所があれば、入居者さんと大家さんのどちらが費用を負担するかを決めてもらいます。

退去後は、経年劣化した壁紙やクッションフロアの張り替え、畳の表替えなど、いろいろと費用がかかります。なるべく安い金額で、入居者さんに魅力的に映るリフォームを選ぶのが大家さんの腕の見せ所です。

まとめ——仕組みがわかったら、次は物件探しへ

この記事のポイントをまとめます。

仕組みがわかったら、次は実際に物件を探してみましょう。第2回 物件の検索方法に進んでください。