もふもふ不動産のもふです。僕は年収600万円台の忙しいサラリーマンでした。2014年に不動産投資を始め、家賃が毎月100万円入ってくるようになり、不動産投資のおかげでサラリーマンを辞めることができました。

でも当初は、どうやって始めていいのかすらわからず悶々と悩む日々でした。高額な不動産を買うことへのものすごい心理的抵抗。「借金が返せなかったらどうしよう?失敗したらどうしよう?」——そこから独学で勉強を始め、2014年に静岡県にアパート2棟を購入。さまざまな失敗や苦労を経て、総資産2億円・純資産1億円を達成しました。

僕は物件の価格や資産を捏造することなく、正攻法だけで不動産投資をやってきました。非公開情報を得たこともなく、インターネットに載っていた物件しか買ったことがありません。つまり、チャンスがあれば誰にでも再現できる手法です。

不動産投資講座の最終回であるこの記事では、忙しいサラリーマンだった僕がどうやって1棟目を買ったのか、買った結果どうだったのかを、失敗談も含めて包み隠さずまとめます。

なお、このとき買った静岡県のアパート2棟は、2017年3月末に売却しました(売った話はこちら)。

不動産投資は忙しいサラリーマンに最高にお勧め

不動産投資は「投資」と名前がついていますが、実際は会社の経営です。一人の社長として、物件の検討、銀行融資、購入後の管理、決算やリフォームの知識など、さまざまなスキルが必要になります。でも、強い意志を持って勉強すれば、会社で働いているあなたなら必ずできます。それくらいサラリーマンの能力は優秀です。唯一大きく欠けているのは「自分で稼ぐんだ」という強いマインドだけ。

逆に、「投資」だと思って何も勉強せず、不労所得という言葉に惑わされて不動産屋さんの言われるがままに買うと失敗します。要注意です。

不動産投資でお金を稼ぐ仕組み

銀行からお金を借りて物件を買い、入居者さんから家賃をいただき、経費と返済を払ってもお金が残る——この仕組みは第1回で解説したとおりです。良い物件を安く買えれば安定的にお金が残り、そのお金でさらに次の物件を買うこともできます。

サラリーマンが不動産投資にお勧めな理由

これは僕が2014年から不動産投資をやってきた正直な感想です。ここからは、実際に1棟目を購入したときの経験と失敗談です。

忙しいサラリーマンだった自分が、不動産投資を始めるきっかけ。

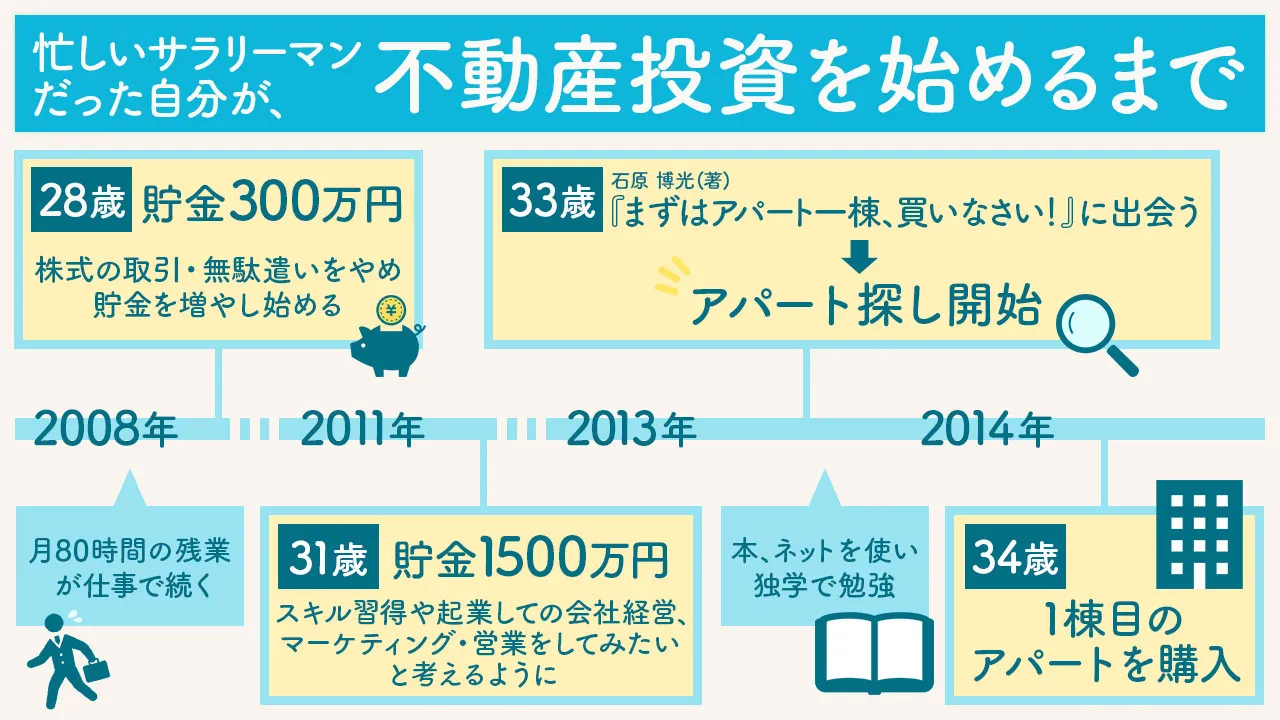

きっかけは2011年、名古屋に自宅マンションを買ったことでした。ローン返済が月6万円なのに、貸し出すと15万円くらいになることがわかり、「大家さんって儲かるなぁ」と。ところが調べてみると、区分マンションは利回り5%くらい。家賃から返済・管理費・修繕維持費・固定資産税を引いたらマイナスでした。「これを買うなら株のほうがよっぽど儲かる」と、区分マンションは買いませんでした(関連記事: ワンルームマンションの99%は失敗する)。

当時の僕は部下を10人ほど抱え、月80時間の残業が3年くらい続いていました。朝6時に起きて8時に会社、会議とメールと電話であっという間に23時、24時に帰宅してちょっとネットを見て寝る——そんな代わり映えのない生活。「もっといろんなスキルをつけたい、起業して経営をやってみたい、マーケティングや営業をやってみたい」と考えて、会社設立の本を読んだりしていました。貯金は2008年時点で300万円でしたが、株式投資と節約で1,500万円くらいまで貯まっていました(お金の貯め方はこちら)。

そして2013年、偶然出会ったのが石原博光さんの「まずはアパート一棟、買いなさい」でした。利回り20%のアパートがある、それを買えばすべてが解決する!——そこから本を読み漁り、アパートを探し始めます(関連記事: 第11回 絶対に読むべき不動産投資の本)。

不動産投資を開始前の収益物件を探し初めの時の状況

当時はとにかく高利回りに惹かれていました。ボロボロの築30年で利回り40%とか、そういう物件ばかり見ていました。光速投資法(地方RC)を知らず、利回り10%のRCには見向きもしない。大家の会にも出ず独学だったので勉強のスピードも遅く、銀行の知識もゼロ。今思えば、早くから大家の会に出ておくべきでした。

検索は楽待とアットホーム。楽待コラムはすべて読んで勉強していました。当時記事で勉強させてもらっていた投資家さんたちとは、今ではありがたいことに飲みに行ったり一緒にセミナーをやったり、仲良くさせていただいています(*´Д`)

物件は最初は札幌や九州まで見ていましたが、気軽に見に行けて地理感のある東海4県(愛知・静岡・三重・岐阜)に絞られていきました。選定基準は「とにかく高利回り!20%以上!市場より安く!」それだけ(笑)。耐用年数と融資期間の関係も、積算価格も考えたことがない。そういう勉強不足の状態でした。

最初に買おうとしたのは2013年秋、アットホームで見つけた静岡県沼津市の物件(築1989年・重量鉄骨・2,000万円・利回り30%※現況10%)。海の近くでサビまくり、ファミリー向けなのに3点ユニットの謎物件です。当時から変態物件が好きだったのがわかります(笑)。修繕費500万円を見込んで1,500万円で買付を入れたのですが、無茶な指値で売り主さんの気分を損ねて買えませんでした。仲介の担当者も新人で怖いもの知らず。売り主さんの気持ちを考えるのは大切ですね。。ちなみに融資をどうするかは考えておらず、「きっと業者がつけてくれるんだろう」くらい。買付が通っていたらどうなっていたのか、ちょっと謎です(笑)

2014年に1棟目のアパートを購入

2014年の春、電話がかかってきました。「xx不動産ですが、1番手が流れたので2番手のもふさんに電話しました」。4ヶ月前に買付を入れていた物件の順番が回ってきたのです。

大手ハウスメーカーが建てて管理している物件で、外壁塗装が終わったばかりのピカピカ。入居率も80%超え。周辺の相場が利回り12%くらいだったので、高利回りで入居率も高い優良物件だと思って買付を入れていました。当時調べたのは「その市の空室率」「人口減少率や経済状況」「レントロールの家賃が妥当か」くらい。内見に行って、すぐ購入を決めました。

自分で銀行を開拓する発想がなかったので融資は業者さんにお願いし、物件の最寄りの静岡銀行の支店に。融資は「ワイドローン」というアパートローンで、団信(団体信用生命保険)に加入し連帯保証人なし、15年・金利3.6%。ワイドローンはサラリーマンの給料を担保にしたような静岡銀行の商品で、耐用年数を超えて融資してくれる代わりに金利が高め——当時はそれすら知りませんでした(参考: 第5回 銀行融資の基礎)。

頭金500万円、諸経費300万円、合計800万円を入れました。法人で買うことも頭になく個人名義。融資期間15年は返済比率からフィーリングで選びました(金利3.6%で長期は組みたくなかった——期間を延ばせば手残りは増えますが、返済の先送り=利益の先食いが嫌だったのです)。

こうして、僕はようやく不動産投資のスタートを切れたのでした。

不動産投資を開始し、今思う失敗談

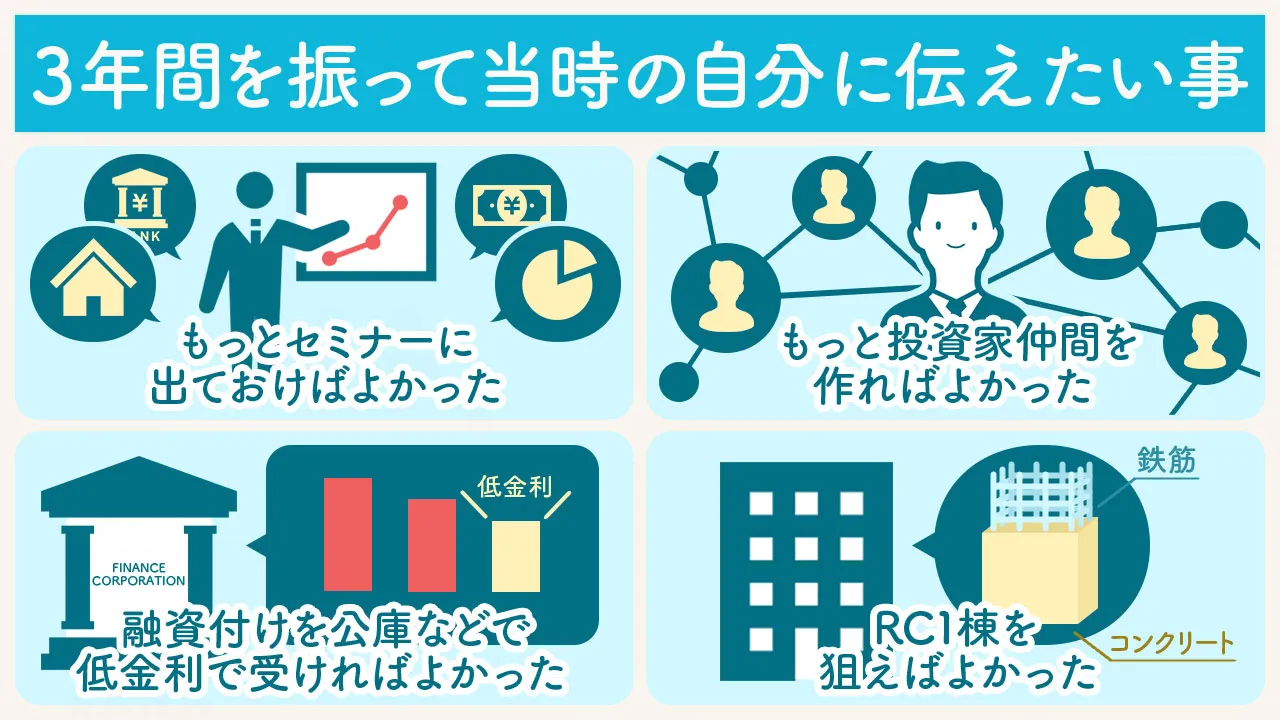

当時は最高の物件が買えたと思っていました。でも振り返ると、金利3.6%はあまり良い融資条件ではありません。どれくらいの金利が妥当かの判断もついていませんでした。今の自分なら、日本政策金融公庫から10〜15年・金利1%台でオーバーローンを狙っていたと思います(利回りが高いので、オーバーローンの10年返済でも返済比率62%くらいで回ります)。

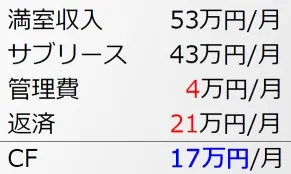

頭金500万円も、本に「2〜3割入れましょう」と書いてあったから入れたのですが、今思えば手元に現金を残しておいたほうが選択肢が増えました。当初の計算でキャッシュフローは税引前で年間約200万円。頭金800万円を5年で回収できる計算です(が、そんなに甘くありませんでした)。

サブリースは、中古で買うと普通は継続できないのですが、なぜか継続を選べました。サブリースの中に電気代やケーブルテレビ代も含まれていたので、空室リスクの回避も兼ねて継続を選びました。

サラリーマンが不動産投資を開始した後の対応や空室対策

12部屋のうち2室空室で引き継ぎました。約3年間で退去6回・入居8回。想像より頻繁に退去されるものです。リフォーム・修繕費用は合計約220万円。特に、ずっと住んでいた方2名が退去したときの原状回復に約130万円かかりました。長期入居の方が退去すると、リフォーム費用が重くのしかかったうえに家賃も下がる——これは想定しておらず、失敗でした。

不動産投資での空室対策!リーシング活動とリフォーム

退去が増えると将来のサブリース金額が減らされるとわかっていたので、自分でもリーシングの努力をしました。Googleに自分の物件の広告を出したこともあります(1クリック50円で物件ページに飛ぶ仕組み)。効果は全くなしでした(笑)。

そして買った後に知ってショックだったのが、周辺に新築アパートが乱立していたこと。築20年の僕のアパートと新築を比較すると、どう見ても勝ち目がない。しかも家賃は5,000円しか変わらないのです。リフォームしまくって新築同様にしても、最大5,000円しか家賃が上がらないという悲しい状況。これは何とかせねばと、戦略を練りました。

リフォーム費用を自己責任で削る

管理会社の大手ハウスメーカー系はリフォーム代がやたら高く、相場の1.5〜2倍。「音が鳴らない引き戸を」「玄関を作って中が見えないように」「浴室乾燥機を」「独立洗面台を」——いろいろ提案してきますが、自己責任ですべて却下しました。それで入居者がつかなくても文句は言えません。入れられるなら入れたいですが、クソ高い費用で導入したら経営が成り立たないのです。

代わりに、生活で毎日使うところを重視しました。サーモスタット付きシャワー(毎日浴びる)、簡易クローゼット(毎日服を着る)、モニターフォン、シャワートイレ、あとはCFと壁紙をきれいにするくらい。それでも、価格が安ければ新築より築古を選んでくれる層はいました。やはり価格が重要なんだと痛感しました。

既存の入居者の部屋も綺麗にする空室対策

隣の部屋が退去したらモニターフォン付きできれいになって家賃も下がっているのに、自分の部屋は汚いまま放置——そんなの不公平に感じませんか?空室を埋めるだけでなく、既存の入居者さんが出ていかないようにするのも重要な戦略です。空室率を減らすには、入る率を上げるより出る率を下げる。

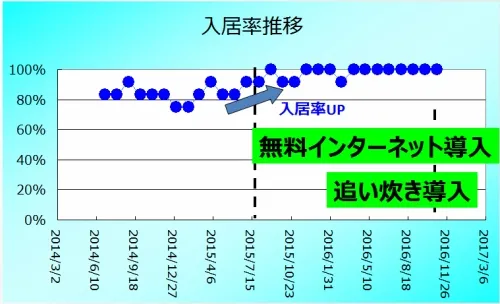

退去されて失意の中で設備を付けるくらいなら、退去される前に付けて喜んでもらう作戦です。管理会社さんに長期入居の方の欲しいものを聞いてもらい、エアコン、シャワートイレ、サーモスタット…と1年に1点プレゼントしていきました。どうせいつか必要な設備投資なら、早く使ってもらって顧客満足度を上げたほうがいい。プロパンガス会社に依頼して、無料で追い焚き化もしてもらいました。これは入居者さんがかなり喜んでくれて、退去の際に「大家さんにお礼を伝えてください」と言われたこともありました。

そして一番効果的だったのがインターネット無料の導入です。管理会社も仲介店も「田舎なのでネット無料なんて欲しい人いないよ」と言っていましたが、逆に田舎では強力な差別化になりました。その地域でネット無料は僕の物件くらいだったので、みるみる入居者がつき、退去も減りました。管理会社さんですら知らない空室対策もあるんだと勉強になりました。

削れるリフォームは削り、効果が出るところにピンポイントで投資する。この効果で購入1年後には満室になり、新築乱立の中を耐え抜きました。

不動産投資のリスク!恐ろしい家賃の下落

入居はつけられるようになったのですが、家賃はかなり下がっていきました。新築があの価格で出てくると、勝つには家賃を下げるしかない。しかも家賃の決定権はサブリースしている管理会社にあり、僕には決定権がなく、いくらで貸されても文句を言えない状態。勝手に家賃を下げられるのは恐ろしいですよ。

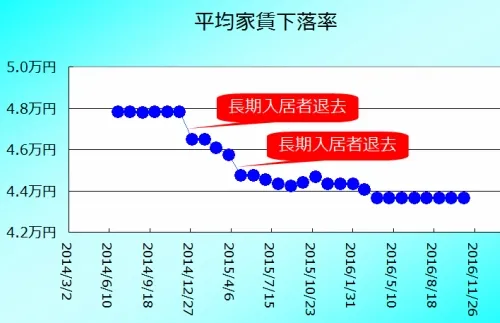

購入直後は4.7万円で埋まっていた家賃が、新築乱立で2年後には3.9万円まで下落。なんと2年で20%の下落です。家賃下落は見込んでいましたが、もっと緩やかだと思っていました。地方での新築乱立は見込んでおらず、読みが甘かった。この経験から、「新築で利回り8%だと、家賃が下落したら耐えられないのでは?」と心配するようになりました。

不動産投資をサラリーマンが始めてみて、いま過去の自分に伝えたいと思うこと

この3年間を振り返ると、運よくいい物件を買えて、満室で運営できて、売却で利益を確定できました。それでも「やっておけばよかった」と思うことがあります。

2016年5月までは投資家仲間が一人もおらず、孤独にやっていました。いろんなセミナーに出て、すごい投資家の方々が仲良くしてくださり、飲み会に呼んでくださり、丁寧に教えてくださったおかげで飛躍的に伸びた気がします。感謝です☆

その後、2015年に利回り25%のテナントビルを購入し、月に100万円の家賃が入ってくるようになりました。1棟目のアパートは3年で売却して利益を確定しています。続きはこちら: 初めて買ったアパートを、3年で売却した理由